-

No.422

AIファンドの話題を耳にするこ…

2022/11/18 02:21

AIファンドの話題を耳にすることが無くなって久しい。

「人工知能の登場で職を失う筆頭がファンドマネージャーだ」と息巻いていた頃が懐かしい。

確かに、経営陣・顧客にとってファンドマネージャーは「モラルを買う」ために高い給料を払はざるを得ないが、その能力評価はかなり低い。

インデックスと勝負できない・競争力のある新商品が作れないとなれば当然だ。

今思えば、そんな話を聞いたAI研究者が、AIブームの高揚感のなか、威勢の良いことを言ったのだろう。

万能感にも似た未成熟なもの特有の発言も多かった。

だが今や、ファンドマネージャーの首を切るどころか、使えないAI担当者が増えて余計にぜい肉体質になったとの評価だから笑えない。

AIの登場でFMが失職するよりも先に、AIを研究している・AIに詳しいなどと言うだけでは職を維持できない、AI人材の淘汰・選別フェーズに入っている。

結局、真に役立つ有能なAI実務家とは、トップ企業に在籍し続けられる僅か数%にも満たない本物のエリートだけだろう。 -

No.416

このファンドは受益者から集めた…

2022/04/12 20:18

このファンドは受益者から集めた信託報酬の一部を大学に配っているようだが、ファンドに何か貢献しただろうか。

会社HPを見たが活動実績等の報告は一切ない。海外ファンドを見習うのは良いが、自分たちの都合の良い所しか実行しないのでは話にならない。

もし『小遣い程度のお金を大学関係者(身内や派閥)にバラまいて終わった(学内政治には役立った)』というのでなるならば、財布代わりにされた受益者を思うと余りにも残念である。

残念ながら国内に拠点を置くAI研究者の評価は相当に低いと伝え聞く。

費用対効果を考えれば、海外の著名な大学の研究室に社員を留学させた方が余程成果を出せただろう。

運用では結果が出せなかったが、せめてAI技術の今後の発展に役立つ成果を僅かでも良いから残して欲しいと今は切に願う。

<引用始>

米国のAIファンドは大学との共同研究で進化を遂げてきた。

マグネマックスもこれにならい、稼いだ収益の一部を大学や研究機関のAI研究者に還元している。

これまでに大阪大、名古屋大、理化学研究所などに計2000万円を拠出してきたが、運用ビジネスとアカデミズムの連携を訴える岡田はときに焦燥にかられる。

「米国と戦うには、まだケタが2つ足りない」

・日経新聞 『株にも「モテ期」 ヤフーで測る国産AI』より

<引用終> -

No.414

A技術を活用することで得られる…

2022/02/05 01:22

A技術を活用することで得られるとしたアドバンテージは現実の運用では観測できず、試みは失敗に終わった。

運用成績がそれを物語っている。

ただし、学者が行う検証など所詮はこの程度であり、今日日額面通りに受け取る者はいない。

有難がるのは「占い好きのインテリかぶれ」くらいだろう。

問題なのは、5年間もの貴重な実運用経験を得ながら何らの成果・成長も見せない点である。

インデックス対比のパフォーマンスは悪化する一方だ。

凡庸なタクシー運転手にいくら経験を積ませてもF1ドライバーにはなれない。

しかし、才能に愛された優れた人間に5年間も経験をさせれば自然と何かしらの成果は残すだろう。

最低でも今後の技術的発展・成長に有益な知見の1つくらいは見つけてくれる。

人間の非合理さを笑い人工知能に頼ったファンドが、肝心のAI技術開発を担う人間の凡庸さに捕まりマーケットで負けている様は皮肉としか言いようがない。 -

No.69

「ありがとう」 これは私がこ…

2022/01/28 20:34

「ありがとう」

これは私がこのファンドを初めて目にした時に感じた思いである。

数理科学に基づく高度な資産運用、それも最先端技術であるAIを活用するアプローチは「近未来の資産運用の姿」を今に実現してくれたものに他ならない。

我々のような唯の一般人がそんなファンドに投資出来る機会は稀有と言って良い。

「ありがとう」

これは私がこのファンドに今現在感じている思いである。

「国内随一の天才的頭脳を持つ超エリート集団」とされる三菱UFJトラスト投資工学研究所(MTEC)が最新の研究動向に基づき日々モデルのブラッシュアップを行ってくれている。

直近のレポートを読んでくれれば分かると思うが、実に頼もしい事である。にもかかわらず信託報酬は格安と言って良い。

「愛」を感じる「AI」活用型ファンド、「日本AI(あい)」

まさにコンセプト通りのファンドと言えるだろう。 -

No.411

「ヤフーのビッグデータ」を活用…

2021/10/14 18:55

「ヤフーのビッグデータ」を活用していながら運用目標である超過収益の獲得には繋がっていない。

一方「楽天のビッグデータ等」を活用する「楽天・ビッグデータ日本株ファンド」では目標の絶対収益確保が現状では出来ている。

結果を出せないヤフーのビッグデータは魅力に欠ける。

どうやら「ビッグデータはヤフーよりも楽天」という可能性が高そうだ。

ビッグデータといってもその「質」がなにより重要だ。

例えば極端な話、離島にある個人商店のデータをいくら事細かく大量に集めてもほぼ意味はない。

ファンドの存在意義が「グループ会社のデータ提供事業を支援すること」と言うのなら仕方がないが、

そうでなければ使用するデータの見直しを検討すべきではなかろうか。

残念ながら現状のパフォーマンスでは「今まで通りの運用」を是認することは難しい。 -

No.409

ファンドのモデルは複数の学者先…

2021/09/24 11:43

ファンドのモデルは複数の学者先生が結集して開発したものなのだが、結果は残念な成績に終わっている。

なぜだろうか?

私は国内の権威ある学会が著名な実務家を招き開催したパネル討論会での資料にヒントがあると感じた。

その実務家は前提として学者先生方が実務分野にダイレクトに進出することの意義・必要性は認めつつも、

次のような懸念を述べて否定的に締めくくっている。

<引用始>パネル討論「ファイナンス実務におけるオルタナティブデータと機械学習の活用可能性」

ー実務家として伝えたいことー(居酒屋バージョン)

実務家はお客様から叩かれ慣れてますので問題ないですが、アカデミアの皆様はストレスに感じるのかもしれませんけど・・・

<引用終>

要するに『ぶっちゃけ、学者の”豆腐メンタル”では実務というハードな仕事には耐えられない』というものだ。

日本の研究者が自らファンドを立ち上げファイナンス実務を行う事例は稀有ではあるがゼロではない。

こんな具体的な懸念を真っ先に抱くに至ったのも「ただの一般人に批判されてやる気をなくした学者達」を間近で見聞きする機会があったからこそだろう。

もちろんメンタル的なことは「学者」という属性より「人」に依る部分が大きいが、それでもたしかに、大学関連の「雑務」で十分な研究時間が取れないと嘆く研究者にとって日々実務をこなすことは時間的に厳しいものがある。

また論文にはならないが顧客の資産を守るためには必要不可欠な日々の検証作業等の「雑務」を担当する助手はいるかもしれないが、そこで得た知見が運用に反映されることも少ないだろ。

なにせ「大先生の設計(学術的価値は高い)」に否定的な意見を述べるなど【象牙の塔】ではご法度なのだから。

結局、問題があるのは認識されながらも、大幅なモデル改良もなされずにモデルは硬直的に使い続けられ、日々進化するマーケットで負けだけが拡大する事態に陥ることになる。

これは実務家主体で開発されたファンドでは起こりにくい弊害である。

「学術的価値の追求(学者)」と「顧客本位の運用・受託者責任(実務)」は両立しそうでしないものなのだ。

-

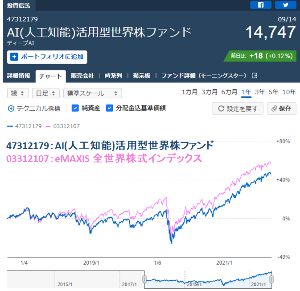

No.38

インデックスに負けている。 …

2021/09/15 04:36

インデックスに負けている。

それにAIを活用することでこれといった特徴的な動きが見られたわけでもない。

これならインデックスで十分だろう。このファンドには投資するだけの価値はない。

-

No.407

久しぶりにパフォーマンスを確認…

2021/09/04 18:52

久しぶりにパフォーマンスを確認したが酷いものだ。この約5年間何をやっていたのだと思いたくなる。

インデックスに勝てないどころか、年々負け幅が広がっているではないか。

どうやら人工知能にもいくら勉強しても成長できない「頭の悪い子」がいたようだ。

ただこれは「親(生みの親・育ての親)」のせいであって「子」に責任はない。

そもそも一般の家電製品ですら「5年前」と言えば性能の劣った「型落ち品」であり、定価で売ることは難しい。

かたや日進月歩の最先端技術である人工知能である。

資料等を見てみたが機能強化をいついつに実際に実施したという報告は見当たらない。

結局、この5年で大きく変わったのは「ファンドの名称」だけのようだ。

5年前のモデルを今も後生大事に使い続けているようでは、日々ハイスピードで進化し続けるマーケットで負けるのも当然だ。

想像して欲しい。5年前のスマホを未だ「最新モデル」として当時の定価で市場に参加していて他社と勝負できようか。ましてAIである。

差は広がるだけだ。

こんなファンドに高い信託報酬を払い続けるなど馬鹿らしいことこの上ない。

-

No.66

日本AIはAI技術の進歩等に伴…

2021/09/01 15:35

日本AIはAI技術の進歩等に伴い20年2~4月に大規模なモデル改良が実施され、その後は「絶対収益追求型」として評価出来るだけの運用成績を残している。

最近作成された資料によると、実は日本AIが採用する「AI等活用型資産運用システム(ロング・ショート型)」は純粋なオリジナルではなく、元はマグネマックス社代表の監修指導の下で開発されたものがベースになっていたようだ。

さて、マグネマックス社といえばPayPay投信AIプラス(旧:Yjamプラス!)というAIファンドの開発で知られるが、インデックス対比のパフォーマンスの悪さを見てもらえれば私が言いたいことは既に伝わったと思う。

結果が出せなかった旧式モデル時代の成績を不安視する声もあろうが、現在はさらなるデータ環境の向上や国内の有能な研究者を指導教授に迎えるなど日本AIの開発環境は格段に良くなったと言う。

そしてモデル改良については三菱UFJが擁する「日本一のクオンツチーム」と評される天才頭脳集団自らが日々直接取り組み今や着実に成果を出している。

近日中にさらなる改良も予定されており、今後のパフォーマンスには十分な期待が持てると言っていいだろう。

-

No.242

さわかみファンドは「中央銀行が…

2021/07/07 12:02

さわかみファンドは「中央銀行が生み出したバブル的株高」とは一線を画す運用を行っているとは言うものの、実態はTOPIX連動型のインデックスファンドとほとんど変わらない。

それにコロナショック以前から「暴落に備えよ、その後に絶好のチャンスがある」と言いながらコロナショック時やその後のパフォーマンスもTOPIXと大差ない。

この結果をみて何に期待しろと言うのかと思わずにはいられない。

大言壮語が過ぎるのではないか。

-

No.64

日本AIの信託報酬1.32%は…

2021/07/05 21:37

日本AIの信託報酬1.32%は、モーニングスター調べによればカテゴリー平均(1.92%)よりも割安な水準に設定されている。

そのうえ、ファンド開発を担当するのは、国内の資産運用ビジネスにおける人工知能研究のパイオニアとして実務・学術両面での先進的発展をリードしているとされるあの三菱UFJトラスト投資工学研究所である。

信託報酬の高い安い以前に、このような高度な資産運用システムを利用出来る機会はそう与えてもらえるものではない。 -

No.218

さわかみ投信では「強気な表現」…

2021/03/29 10:03

さわかみ投信では「強気な表現」もよく見かけます。

<引用始>

■ シリーズ高橋のつぶやき③ 【直販部/高橋】

我々は、諭吉を見ると、つい笑みを浮かべてしまう。預金残高を見ては悦に入る。

だが、それは本当に正しい反応だろうか?

今も、我々の知らない間に諭吉は刷られ続けている。(ほとんど電子上ではあろうが)数が多くなったものの価値が下がるのは、経済の道理。

対して、未来に必要とされる企業に投資しているさわかみファンドの価値は勝手に高まっていく他ない。

2021.2.26『さわかみファンド 月次レポート』

<引用終>

> さわかみファンドの価値は勝手に高まっていく他ない。

こう言われたら(さわかみの価値は必ず上昇する)、いくら脚注に小さく投資リスクについての記述があっても、

将来のことが既に確定していると誤った判断をしかねません。 -

No.217

<引用始> さわかみファンド…

2021/03/26 03:38

<引用始>

さわかみファンドで積み立て投資を実践してきたとすると、過去21年半の間で平均年6%ちょっとのリターンを得ている。

これは12年で2倍。複利効果を考慮すると、24年で4倍、36年で8倍というペースでFI達成に向けた歩みを進めてもらっている。

2021年3月21日『日経電子版|「ゴキゲン長期投資」のススメ さわかみ投信会長』より

<引用終>

さわかみファンドで長期積立投資を行った場合、最初の12年間は「12年で2倍」どころか「元本割れ」でしかなく、

澤上会長がバブル絶頂と指摘する現時点(21年目)にあってようやく「2.2倍」程度を達成したに過ぎません(インデックス投資でも到達可能な水準)。

ここから今後3年弱で2倍になり「24年で4倍」になるなど「年6%の運用」で達成できるはずもありません。

それが、さわかみファンドの長期積立投資の実績です。

さわかみ投信がいう

「24年で4倍、36年で8倍というペースでFI達成に向けた歩みを進めてもらっている」

という表現は甚だ不適切ではないでしょうか。

投資信託という「商品」の怖さは、油断して説明を聞いていると、いつの間にかミスリードされてしまっている事態になりかねない点でしょうか。

騙されたと思っても、投資は自己責任という言葉で片づけられてしまいます。

企業経営者が株主(長期投資家)にこんな説明を行ったら

「日本株全体の上昇に連動して、ここの株価もそれなりに上がっているから問題ない」

とは言わないと思うのですが。。。 -

No.215

澤上会長の誤解を招きやすい表現…

2021/03/23 16:30

>>No. 214

澤上会長の誤解を招きやすい表現というのは各所で見られます。

例えば、会長のブログにはこんな記述があります。

<引用始>

かれこれ18年と3か月に及ぶ実績で、さわかみファンドが示してきたように、本格的な長期投資というものは実にすばらしい。

なによりも、設定来で年率5.5%の成績は抜群である。 預貯金の0.01%などとは比較にならないし、他のほとんどの利殖商品をも凌駕している。

2017年11月30日『本格的な長期投資に乗っかっておこう』より

<引用終>

「抜群」、「他のほとんどを凌駕」とは言いますが、この当時、割高なインデックスファンド(日経平均連動型)での長期積立投資の結果と同程度の運用実績しか残せていません。

また、こんな記述もあります。

<引用始>

そう考えてくると、さわかみファンドは20年近い積立て投資で、年5.3%にまわっているという事実には、説得力がある。

預貯金が年0.1%にもまわらないのとは、もう比べものにならないほど、立派な財産づくり数字である。

株式保有で得られる平均的な配当利回りの年2.6%に対しても、2倍の差をつけている。

2019年8月19日『20周年』より

<引用終>

「2倍の差」を付けたと言いますが、これは

「さわかみの分配金利回りはゼロであるから投資価値はない。預貯金にも劣る」

というようなもので「基準価額の変動」を無視した意味のない評価です。

意味がありそうで意味のない数字を比較して、さわかみの長期積立投資の結果は凄いと評価されています。

ファンドを実態以上に良いものだとミスリードするような「表現」が多用されているように感じます。 -

No.214

さわかみ投信による「長期積立」…

2021/03/23 16:29

さわかみ投信による「長期積立」実績の説明内容には相変わらず『癖』があるようです。

<引用始>

さわかみファンドで積み立て投資を実践してきたとすると、過去21年半の間で平均年6%ちょっとのリターンを得ている。

これは12年で2倍。複利効果を考慮すると、24年で4倍、36年で8倍というペースでFI達成に向けた歩みを進めてもらっている。

この21年半の間には日本のバブル最終処理やリーマン・ショックという2度の暴落相場も経験している。

そういった難局をも乗り越えたうえでの年6%ちょっとという実績なのだ。

2021年3月21日『日経電子版|「ゴキゲン長期投資」のススメ さわかみ投信会長』

<引用終>

2度の暴落相場を経て「年平均6%」のリターンを得たと言いますが、

単純に20年以上前から存在する信託報酬が割高なインデックスファンド(日経平均連動型)を使っていても、同等以上のリターンは得る事が出来ています。

<積立シミュレーション結果>

・1999年11月~2021年03月の毎月10日に1万円を積立(計257回)

※ 1999年11月にさわかみ投信は定期定額購入サービスを開始

※ 評価額は2021年3月19日(金)時点

※ ひろぎん証券の「バックテスト」機能を使用

さわかみファンド

・積立金 257万円 → 評価額 566万6911円(+120.50%)

インデックスファンド225(三菱UFJ) ≒ 配当込み日経平均 ー 信託報酬等

・積立金 257万円 → 評価額 661万1145円(+157.24%)

超過リターン

・▲94万4234円(▲36.74%)

また、さわかみで21年間積立投資(年平均6%)をしていても、積立金が「12年で2倍」になるようなペースではありません。

ちなみに、実際の過去12年間の積立実績は「元本割れ」というものです。

さわかみファンド

積立金 144万円 → 評価額 125万5114円(▲12.84%)

・1999年11月~2011年11月の毎月10日に1万円を積立(計144回)

・評価額は2011年11月09日(水)時点

さわかみファンドの軌跡は、澤上会長が仰る「これは12年で2倍。複利効果を考慮すると、24年で4倍、36年で8倍というペース」から受ける印象とは随分と異なると思います。 -

No.203

さわかみファンドの運用成績につ…

2021/03/07 00:35

さわかみファンドの運用成績について澤上会長はブログでこんな風に説明されています。

<引用始>

そんな中、さわかみファンドは長期投資の旗を掲げて、顧客資産増加に邁進してきた。

実際、積立て投資で年5%を超える成績を残してきている。 日本においては抜群の実績である。

世の運用会社が日経平均などインデックスに負けまいと四苦八苦している横で、こちらは軽く2倍の差をつけている。

2019年8月26日『さあ、今日から21年目だ』より

<引用終>

よく聞く説明ですが、この内容を受けて

『バブル(非合理的な現象)の影響を受けやすいインデックスファンド(日経平均連動型)ではなく、

本物の株式投資を実践する「さわかみ」で長期積立投資を行えば、それを軽く2倍は上回る抜群の結果が得られていた』

とミスリードされ、誤った事実認識に基づいて投資判断を行った方もいたのではないでしょうか。

そういった方にとってはですが、長期積立投資の運用成績(トータルリターン)が、

さわかみよりもインデックスファンド(日経平均連動型)の方が上だったと知ると驚かれると思います。

そういった方に「投資は自己責任だ」と言うのは少々酷のような気もします。

クイズ番組の引っ掛け問題ではないのですから、もっと分かりやすい説明をして欲しいものです。 -

No.200

ファンドの成績を見るとき「積立…

2021/03/06 18:03

ファンドの成績を見るとき「積立」と「一括」のどちらを見るべきか悩まれるかもしれません。

この点について、さわかみ投信の澤上会長は次のようにブログに書かれています。

<引用始>

いろいろ考えたが、投信保有で財産づくりをしていく上では、積立て投資の実績を見るのが一番である。

2019年8月19日『20周年』より

<引用終>

また、このようにも書いておられます。

<引用始>

設定来の成績だと、リーマンショックの後などに設定された投信はスタートが低かったから、その後の成績は高めに出てしまう。

その有利性はずっと引きずれるから、そのまま成績の高いファンドとしてランクされる。

そこへ、積立て投資の実績を並べると、話は違ってくる。毎月1万円ずつ積立て投資を続けてきたら、こんな財産づくりとなったという年率の実績だ。

立派なのは、設定来の成績も高く、それよりも積立て投資の実績の方が良いファンドだ。

2020年1月10日『投資教育よりも、実利だ —- マスコミの役割』より

<引用終>

さわかみとインデックスファンド(日経平均連動型)の長期積立投資の結果をみたとき、

さわかみの方が明確に劣っていた事実に驚かれたかもしれません。

※ ひろぎん証券の投信サイトの機能「バックテスト」で検証できます。

聞いていた説明と違うと思われた方は、もう一度その内容を思い出してみてください。

インデックスファンドの運用成果が「トータルリターン(株価変動+配当収益)」での評価にはなっていないことに気付かれると思います。

あるいは、具体的な数字が無くひどく抽象的だったとか。

こんなの詐欺まがいの説明ではないかと思えてしまうのですが、間違いでしょうか?

結局、一括投資と積立投資の結果が極端に異なり、かつ、積立投資の結果が酷く劣っているさわかみファンドは、あまりよろしくないファンドという評価になります。 -

No.199

さわかみファンドのアベノミクス…

2021/03/06 00:24

さわかみファンドのアベノミクス相場直前までの長期積立投資の結果を調べてみました。

<積立>1999年11月~2012年11月の毎月10日に1万円を積立(計157回)

<一括>1999年11月10日に157万円を全額投資

※ 評価額は2012年11月14日末時点(野田首相が衆院解散を明言した日)

※ 1999年11月にさわかみ投信は定期定額購入サービスを開始

※ ひろぎん証券のシミュレーションツールを使用

さわかみ

<積立>157万円 → 125万6865円(▲19.94%)

<一括>157万円 → 154万6523円(▲ 1.50%)

インデックスファンド225[三菱UFJ](≒ 配当込み日経平均ー信託報酬等)

<積立>157万円 → 128万2224円(▲18.33%)

<一括>157万円 → 80万5558円(▲48.69%)

さわかみで「長期積立投資」を行っていた場合でも、積立金は元本割れの状況にありました。

かつ、この当時でも、あれほど馬鹿にしているインデックスファンド(日経平均連動型)にすら負けていました。 -

No.197

こんな数字を拾ってみました。 …

2021/03/04 15:59

こんな数字を拾ってみました。

・基準価額は運用会社HPより取得

・分配金を出している場合は、税引前分配金再投資後の基準価額

2008年10月31日 終値、基準価額

8,577 日経平均株価 (小数点以下は四捨五入)

8,252 ニッセイ日経225(≒配当込み日経平均)

8,050 厳選投資[スパークス]

10,070 ひふみ投信

9,924 さわかみファンド

2021年02月26日 終値、基準価額

28,966 日経平均株価

33,747 ニッセイ日経225

51,156 厳選投資 ※ 分配金考慮前の基準価額:44,777

59,842 ひふみ投信

29,267 さわかみファンド

期間騰落率(2008.10.31~2021.2.26)

+238% 日経平均株価

+309% ニッセイ日経225

+535% 厳選投資

+494% ひふみ投信

+195% さわかみファンド

さわかみ投信が得意だとするバブル崩壊後の「目利き力」ですが、現実は厳しく、結果が伴いませんでした。

この機能不全(運用成績低迷)の原因が、ファンド規模を大きくし過ぎた点にある(≒運用会社側の利益を追求し過ぎた)と思われるからこそ、さわかみは批判されているのではないでしょうか。

新着通知はありません。

投稿コメント一覧 (29コメント)

「さわかみ」の長期積立投資(毎…

2023/03/02 19:13

「さわかみ」の長期積立投資(毎月一定額:1万円)の結果を調べてみました。

計算はひろぎん証券の分析ツールを使用。

・積立期間(1999.11.10~2023.02.28)積立金280万円

+104.42%(評価額 572.4万円)<さわかみファンド>

+131.54%(評価額 648.3万円)<インデックスファンド225(三菱)>

『さわかみ』の長期積立投資は、当時から存在する『旧式の超割高なインデックスファンド(日経平均連動型)』にすら劣っていました。

こう言うと「今はバブルだからインデックスの方が上振れているだけだ」との反論があるでしょう。

ですが、アベノミクス相場直前(2012.11.14)までの長期積立結果も旧式の超割高なインデックスファンドの方が上回っていますし、

それ以降のどの時点でも超割高なインデックスファンドの方が上回っています。

正直、超低コストのインデックスファンドが登場した現在、さわかみの過去の実績は話になりません。