-

No.38

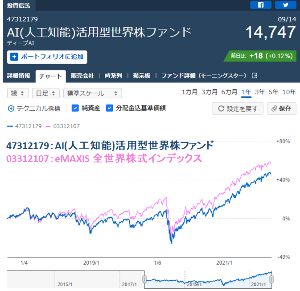

インデックスに負けている。 …

2021/09/15 04:36

インデックスに負けている。

それにAIを活用することでこれといった特徴的な動きが見られたわけでもない。

これならインデックスで十分だろう。このファンドには投資するだけの価値はない。

-

No.409

ファンドのモデルは複数の学者先…

2021/09/24 11:43

ファンドのモデルは複数の学者先生が結集して開発したものなのだが、結果は残念な成績に終わっている。

なぜだろうか?

私は国内の権威ある学会が著名な実務家を招き開催したパネル討論会での資料にヒントがあると感じた。

その実務家は前提として学者先生方が実務分野にダイレクトに進出することの意義・必要性は認めつつも、

次のような懸念を述べて否定的に締めくくっている。

<引用始>パネル討論「ファイナンス実務におけるオルタナティブデータと機械学習の活用可能性」

ー実務家として伝えたいことー(居酒屋バージョン)

実務家はお客様から叩かれ慣れてますので問題ないですが、アカデミアの皆様はストレスに感じるのかもしれませんけど・・・

<引用終>

要するに『ぶっちゃけ、学者の”豆腐メンタル”では実務というハードな仕事には耐えられない』というものだ。

日本の研究者が自らファンドを立ち上げファイナンス実務を行う事例は稀有ではあるがゼロではない。

こんな具体的な懸念を真っ先に抱くに至ったのも「ただの一般人に批判されてやる気をなくした学者達」を間近で見聞きする機会があったからこそだろう。

もちろんメンタル的なことは「学者」という属性より「人」に依る部分が大きいが、それでもたしかに、大学関連の「雑務」で十分な研究時間が取れないと嘆く研究者にとって日々実務をこなすことは時間的に厳しいものがある。

また論文にはならないが顧客の資産を守るためには必要不可欠な日々の検証作業等の「雑務」を担当する助手はいるかもしれないが、そこで得た知見が運用に反映されることも少ないだろ。

なにせ「大先生の設計(学術的価値は高い)」に否定的な意見を述べるなど【象牙の塔】ではご法度なのだから。

結局、問題があるのは認識されながらも、大幅なモデル改良もなされずにモデルは硬直的に使い続けられ、日々進化するマーケットで負けだけが拡大する事態に陥ることになる。

これは実務家主体で開発されたファンドでは起こりにくい弊害である。

「学術的価値の追求(学者)」と「顧客本位の運用・受託者責任(実務)」は両立しそうでしないものなのだ。

-

No.411

「ヤフーのビッグデータ」を活用…

2021/10/14 18:55

「ヤフーのビッグデータ」を活用していながら運用目標である超過収益の獲得には繋がっていない。

一方「楽天のビッグデータ等」を活用する「楽天・ビッグデータ日本株ファンド」では目標の絶対収益確保が現状では出来ている。

結果を出せないヤフーのビッグデータは魅力に欠ける。

どうやら「ビッグデータはヤフーよりも楽天」という可能性が高そうだ。

ビッグデータといってもその「質」がなにより重要だ。

例えば極端な話、離島にある個人商店のデータをいくら事細かく大量に集めてもほぼ意味はない。

ファンドの存在意義が「グループ会社のデータ提供事業を支援すること」と言うのなら仕方がないが、

そうでなければ使用するデータの見直しを検討すべきではなかろうか。

残念ながら現状のパフォーマンスでは「今まで通りの運用」を是認することは難しい。 -

No.69

「ありがとう」 これは私がこ…

2022/01/28 20:34

「ありがとう」

これは私がこのファンドを初めて目にした時に感じた思いである。

数理科学に基づく高度な資産運用、それも最先端技術であるAIを活用するアプローチは「近未来の資産運用の姿」を今に実現してくれたものに他ならない。

我々のような唯の一般人がそんなファンドに投資出来る機会は稀有と言って良い。

「ありがとう」

これは私がこのファンドに今現在感じている思いである。

「国内随一の天才的頭脳を持つ超エリート集団」とされる三菱UFJトラスト投資工学研究所(MTEC)が最新の研究動向に基づき日々モデルのブラッシュアップを行ってくれている。

直近のレポートを読んでくれれば分かると思うが、実に頼もしい事である。にもかかわらず信託報酬は格安と言って良い。

「愛」を感じる「AI」活用型ファンド、「日本AI(あい)」

まさにコンセプト通りのファンドと言えるだろう。 -

No.414

A技術を活用することで得られる…

2022/02/05 01:22

A技術を活用することで得られるとしたアドバンテージは現実の運用では観測できず、試みは失敗に終わった。

運用成績がそれを物語っている。

ただし、学者が行う検証など所詮はこの程度であり、今日日額面通りに受け取る者はいない。

有難がるのは「占い好きのインテリかぶれ」くらいだろう。

問題なのは、5年間もの貴重な実運用経験を得ながら何らの成果・成長も見せない点である。

インデックス対比のパフォーマンスは悪化する一方だ。

凡庸なタクシー運転手にいくら経験を積ませてもF1ドライバーにはなれない。

しかし、才能に愛された優れた人間に5年間も経験をさせれば自然と何かしらの成果は残すだろう。

最低でも今後の技術的発展・成長に有益な知見の1つくらいは見つけてくれる。

人間の非合理さを笑い人工知能に頼ったファンドが、肝心のAI技術開発を担う人間の凡庸さに捕まりマーケットで負けている様は皮肉としか言いようがない。 -

No.416

このファンドは受益者から集めた…

2022/04/12 20:18

このファンドは受益者から集めた信託報酬の一部を大学に配っているようだが、ファンドに何か貢献しただろうか。

会社HPを見たが活動実績等の報告は一切ない。海外ファンドを見習うのは良いが、自分たちの都合の良い所しか実行しないのでは話にならない。

もし『小遣い程度のお金を大学関係者(身内や派閥)にバラまいて終わった(学内政治には役立った)』というのでなるならば、財布代わりにされた受益者を思うと余りにも残念である。

残念ながら国内に拠点を置くAI研究者の評価は相当に低いと伝え聞く。

費用対効果を考えれば、海外の著名な大学の研究室に社員を留学させた方が余程成果を出せただろう。

運用では結果が出せなかったが、せめてAI技術の今後の発展に役立つ成果を僅かでも良いから残して欲しいと今は切に願う。

<引用始>

米国のAIファンドは大学との共同研究で進化を遂げてきた。

マグネマックスもこれにならい、稼いだ収益の一部を大学や研究機関のAI研究者に還元している。

これまでに大阪大、名古屋大、理化学研究所などに計2000万円を拠出してきたが、運用ビジネスとアカデミズムの連携を訴える岡田はときに焦燥にかられる。

「米国と戦うには、まだケタが2つ足りない」

・日経新聞 『株にも「モテ期」 ヤフーで測る国産AI』より

<引用終> -

No.422

AIファンドの話題を耳にするこ…

2022/11/18 02:21

AIファンドの話題を耳にすることが無くなって久しい。

「人工知能の登場で職を失う筆頭がファンドマネージャーだ」と息巻いていた頃が懐かしい。

確かに、経営陣・顧客にとってファンドマネージャーは「モラルを買う」ために高い給料を払はざるを得ないが、その能力評価はかなり低い。

インデックスと勝負できない・競争力のある新商品が作れないとなれば当然だ。

今思えば、そんな話を聞いたAI研究者が、AIブームの高揚感のなか、威勢の良いことを言ったのだろう。

万能感にも似た未成熟なもの特有の発言も多かった。

だが今や、ファンドマネージャーの首を切るどころか、使えないAI担当者が増えて余計にぜい肉体質になったとの評価だから笑えない。

AIの登場でFMが失職するよりも先に、AIを研究している・AIに詳しいなどと言うだけでは職を維持できない、AI人材の淘汰・選別フェーズに入っている。

結局、真に役立つ有能なAI実務家とは、トップ企業に在籍し続けられる僅か数%にも満たない本物のエリートだけだろう。 -

No.332

「さわかみ」の長期積立投資(毎…

2023/03/02 19:13

「さわかみ」の長期積立投資(毎月一定額:1万円)の結果を調べてみました。

計算はひろぎん証券の分析ツールを使用。

・積立期間(1999.11.10~2023.02.28)積立金280万円

+104.42%(評価額 572.4万円)<さわかみファンド>

+131.54%(評価額 648.3万円)<インデックスファンド225(三菱)>

『さわかみ』の長期積立投資は、当時から存在する『旧式の超割高なインデックスファンド(日経平均連動型)』にすら劣っていました。

こう言うと「今はバブルだからインデックスの方が上振れているだけだ」との反論があるでしょう。

ですが、アベノミクス相場直前(2012.11.14)までの長期積立結果も旧式の超割高なインデックスファンドの方が上回っていますし、

それ以降のどの時点でも超割高なインデックスファンドの方が上回っています。

正直、超低コストのインデックスファンドが登場した現在、さわかみの過去の実績は話になりません。

新着通知はありません。

投稿コメント一覧 (29コメント)

久しぶりにパフォーマンスを確認…

2021/09/04 18:52

久しぶりにパフォーマンスを確認したが酷いものだ。この約5年間何をやっていたのだと思いたくなる。

インデックスに勝てないどころか、年々負け幅が広がっているではないか。

どうやら人工知能にもいくら勉強しても成長できない「頭の悪い子」がいたようだ。

ただこれは「親(生みの親・育ての親)」のせいであって「子」に責任はない。

そもそも一般の家電製品ですら「5年前」と言えば性能の劣った「型落ち品」であり、定価で売ることは難しい。

かたや日進月歩の最先端技術である人工知能である。

資料等を見てみたが機能強化をいついつに実際に実施したという報告は見当たらない。

結局、この5年で大きく変わったのは「ファンドの名称」だけのようだ。

5年前のモデルを今も後生大事に使い続けているようでは、日々ハイスピードで進化し続けるマーケットで負けるのも当然だ。

想像して欲しい。5年前のスマホを未だ「最新モデル」として当時の定価で市場に参加していて他社と勝負できようか。ましてAIである。

差は広がるだけだ。

こんなファンドに高い信託報酬を払い続けるなど馬鹿らしいことこの上ない。